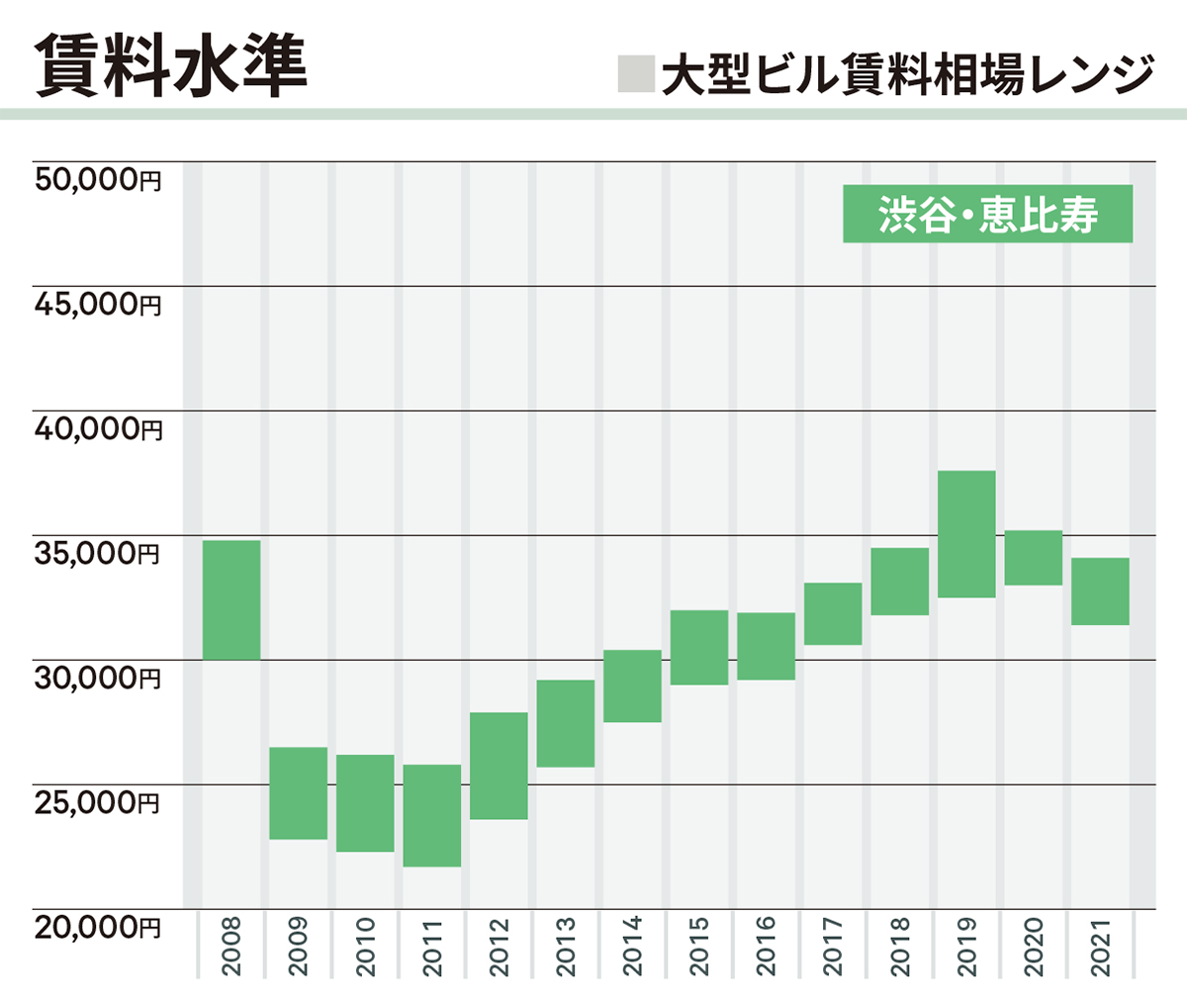

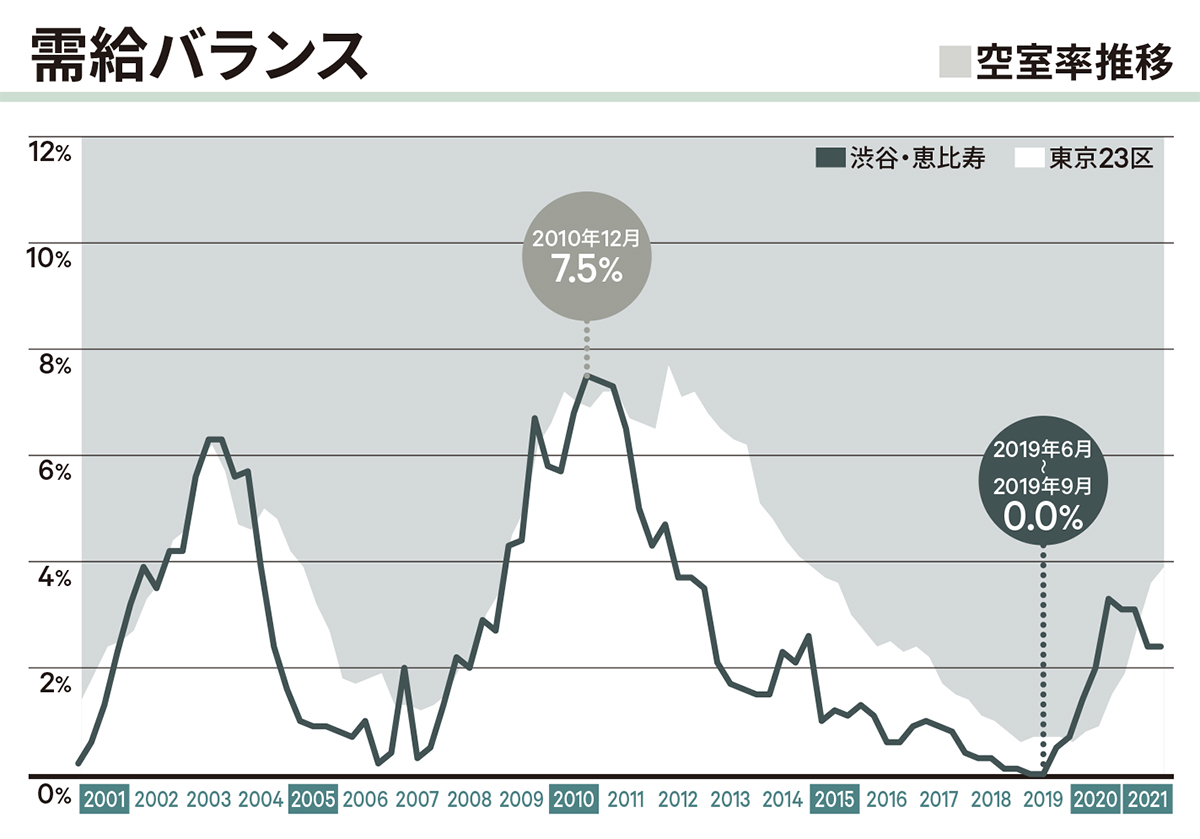

渋谷駅を中心に大型開発の波が押し寄せ、また駅そのものも大きく様変わりし、渋谷は、近年最も大きく変化したビジネス街と言えます。ただ、オフィス床は2001年時点で21万坪、現在でも38万坪と、他エリアと比べて決して大きいものではなく、これまでずっと、需要に対する大プレート床不足が取り沙汰されてきました。つまり、近年やっと、ニーズに応える新規供給がなされたと言うこと。上昇のピークとなった2019年の賃料水準で、2008年リーマンショック前の賃料水準にまで戻しているのは、ここ「渋谷・恵比寿」と「八重洲・日本橋」の2地区のみ。このことからも、近年の開発群が、いかに企業ニーズを捉えていたかをうかがい知ることができます。入居テナント像は、想像通りIT企業が大半を占め、ベンチャー企業が人材獲得を主目的に、渋谷のバリューを活かすため進出してくるケースも数多く見受けられます。このような限定的な市場ボリュームと集積企業の特性から、よく言われるのが、オフィス市況先行指標としての渋谷の動向。決断もフットワークも軽い企業群のため、市況悪化時の撤退は早く、また好況時の需要の戻りも早く表れます。実際、アベノミクスから2019年新型コロナ感染拡大までの需要回復期は、都内平均に先行した空室率推移を示していますし、また、オフィス不要論が取り沙汰されたコロナ禍での空室率上昇も、他エリアに先駆けて起こっています。その後、直近の空室率低下、オフィスニーズ回帰ははたして本物なのか、今後の推移にも注目です。

シービーアールイー株式会社

アドバイザリー&トランザクションサービス

オフィス

冨山 圭一

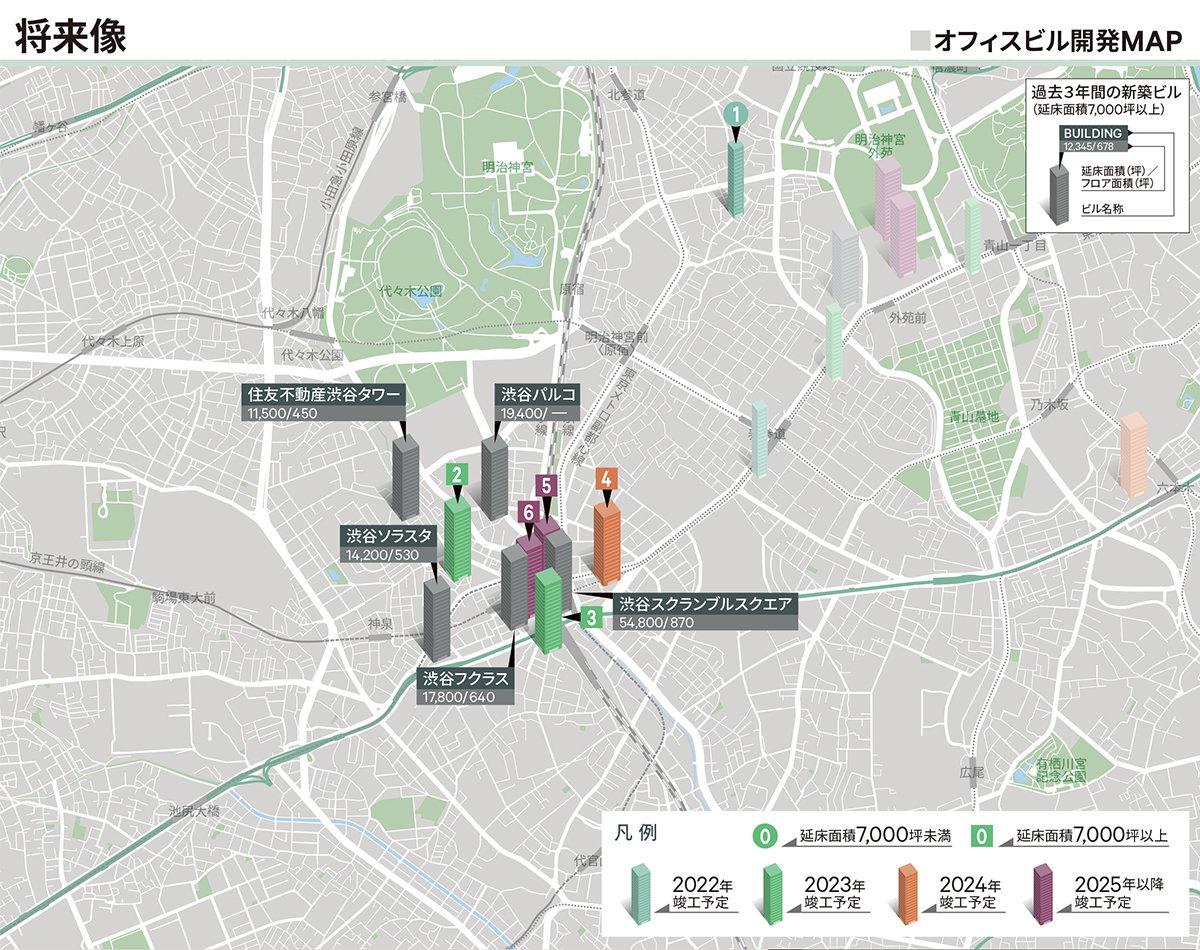

将来像:オフィスビル開発MAP

地図内カラーのビル

対象エリアに今後竣工を予定する主なオフィスビル(2022年は竣工済を含む。おおむね延床面積2,000坪以上)。竣工年毎に色分け、延床面積7,000坪を境にビル形状を大小二つに分類。ビル名称の記載は、弊誌2021年冬季号特別企画「これからどうなる? 東京オフィスビル竣工マップ」に準じている。

地図内グレーのビル

過去3年間(2019年・2020年・2021年)に竣工した延床面積7,000坪以上のオフィスビル。ビル名称下に延床面積(坪)と基準階フロア面積(坪)を表記。

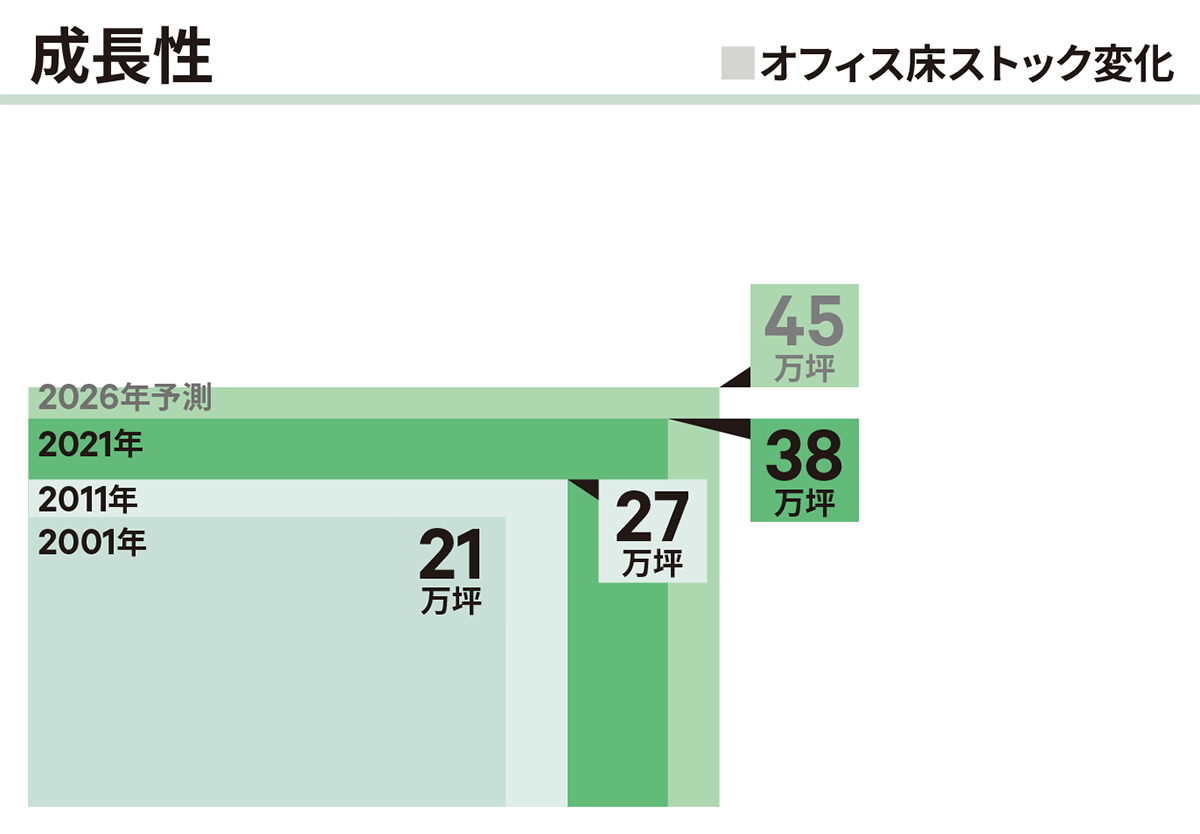

成長性:オフィス床ストック変化

2001年・2011年・2021年各12月時点、および2026年までの予測値の、対象エリアのオフィス床ストックのボリュームを四角形の大きさで図示。なお、この四角形は、各年・各エリアを同一条件で比較できるよう、それぞれ同じ単位および縮尺で総オフィス面積を示している。

賃料水準:大型ビル賃料相場レンジ

CBREが選定する規模および設備で対象エリアを代表すると考えられる複数のオフィスビル(グレードは問わず選定)の坪当たり想定成約賃料(共益費を含む、フリーレント等のインセンティブは考慮しない)をもとに作成。2008年12月期から2021年12月期までのレンジ推移。本稿の東京9エリア分割とは異なる範囲の調査をもとにしており、近似の地域データを各エリア1~3グラフ掲載。なお、同数値は不動産市場における賃料水準に関する意見であり、成約賃料等を保証するものではない。

需給バランス:空室率推移

2001年3月期から2021年12月期までの、対象エリアオールグレードビルの空室率推移。各エリアともグラフ地色の白部分は、東京23区オールグレードの空室率を示している。

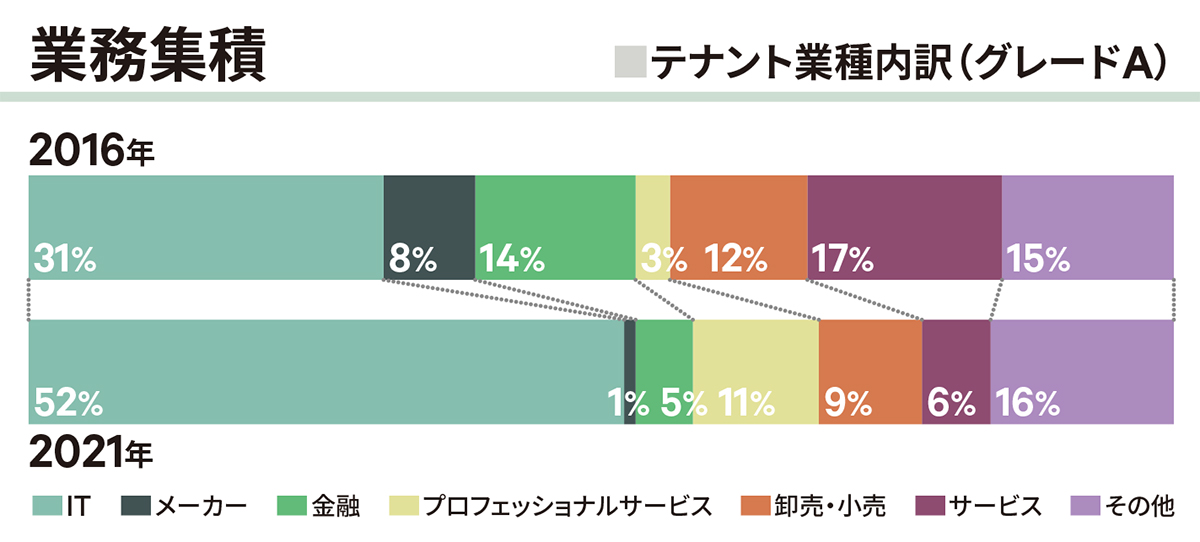

業務集積:テナント業種内訳(グレードA)

対象エリア内グレードAビル入居テナントの、使用床面積ベースの業種割合。2016年12月時点と2021年12月時点を比較しているが、総床面積および対象ビルは必ずしも同様ではない。