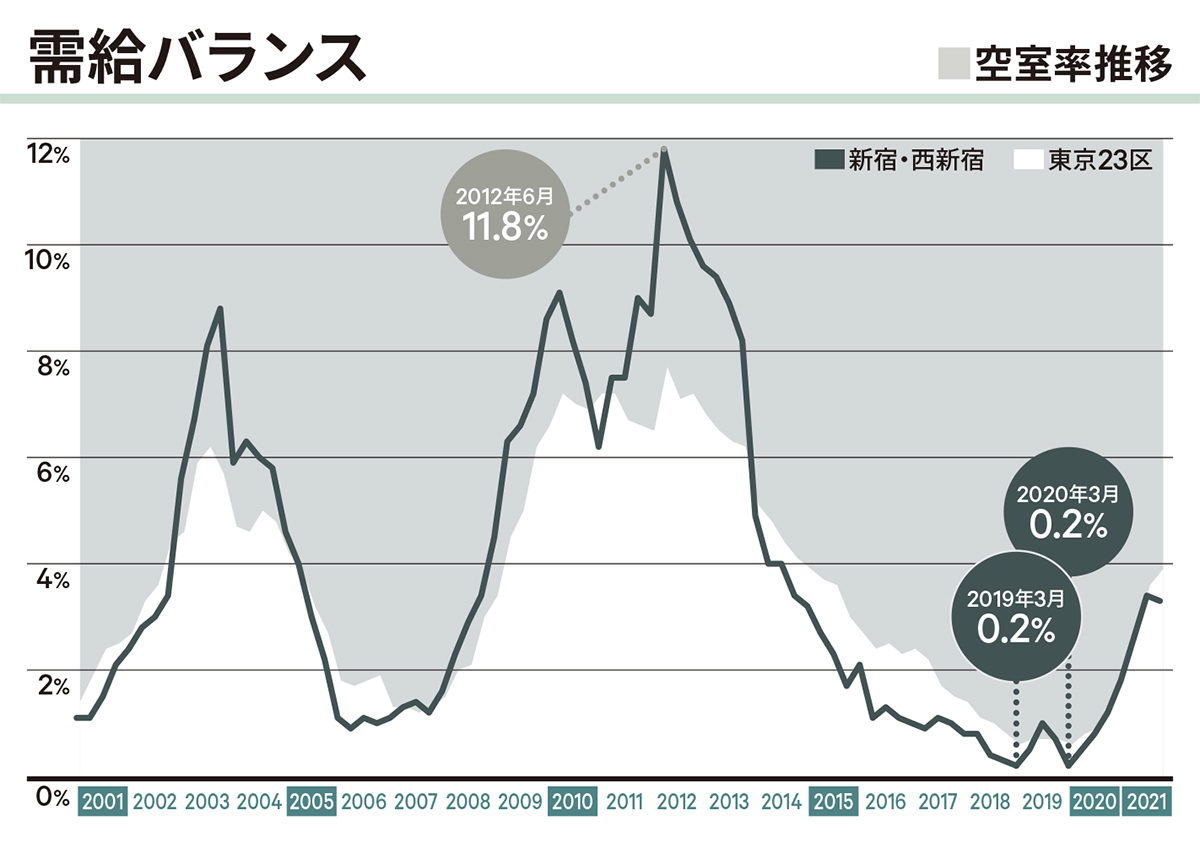

ギネスブックに登録されるほどの乗降客数を誇る新宿駅。その類い稀な集客力と、西新宿超高層ビル街を有し、都内有数のビジネス街が形成されてきた「新宿・西新宿」エリア。2011年の東日本大震災の後、企業の超高層ビル離れから、2012年6月に11.8%という高い空室率を記録したものの、以降は一転してテナント需要を集めてきました。例えば、企業のM&Aに伴う拠点集約や都内複数拠点の統廃合など、新宿と他エリアの拠点との選択となった場合、ほとんどのケースで新宿への集約が選択されています。業務集積傾向は、労働集約的なIT系企業の多さに加え、ここ5年の変化においてメーカーの割合が増えているのは、都内の他のビジネス街とは異なる新宿の大きな特徴です。2001年時点で46万坪のオフィス床面積は都内有数の規模を誇っていましたが、以降の新規開発は既存超高層ビル群よりさらに新宿駅から遠ざかる外側に広がらざるを得ず、ボリュームも他エリアに比べ活発とは言い難いものとなっています。また、その超高層ビル群も、大規模リニューアルを施すことにより市場競争力を維持してきたとは言え、さすがに昨今の大型新築ビルに対して基本スペックの古さは隠しきれません。建て替えという選択肢は難しいですし、新宿の次なるステージは、これまで開発の手が入ってこなかった最も駅近のエリアが大きく様変わりし、そこで生まれた新たな企業ニーズが後背の超高層ビル群へと波及する、と言った流れになるのではないでしょうか。

シービーアールイー株式会社

アドバイザリー&トランザクションサービスオフィス

中木屋 幸司

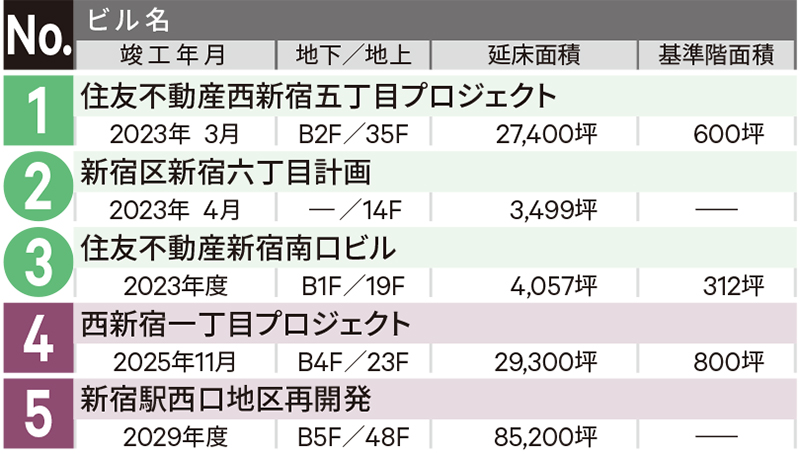

将来像:オフィスビル開発MAP

地図内カラーのビル

対象エリアに今後竣工を予定する主なオフィスビル(2022年は竣工済を含む。おおむね延床面積2,000坪以上)。竣工年毎に色分け、延床面積7,000坪を境にビル形状を大小二つに分類。ビル名称の記載は、弊誌2021年冬季号特別企画「これからどうなる? 東京オフィスビル竣工マップ」に準じている。

地図内グレーのビル

過去3年間(2019年・2020年・2021年)に竣工した延床面積7,000坪以上のオフィスビル。ビル名称下に延床面積(坪)と基準階フロア面積(坪)を表記。

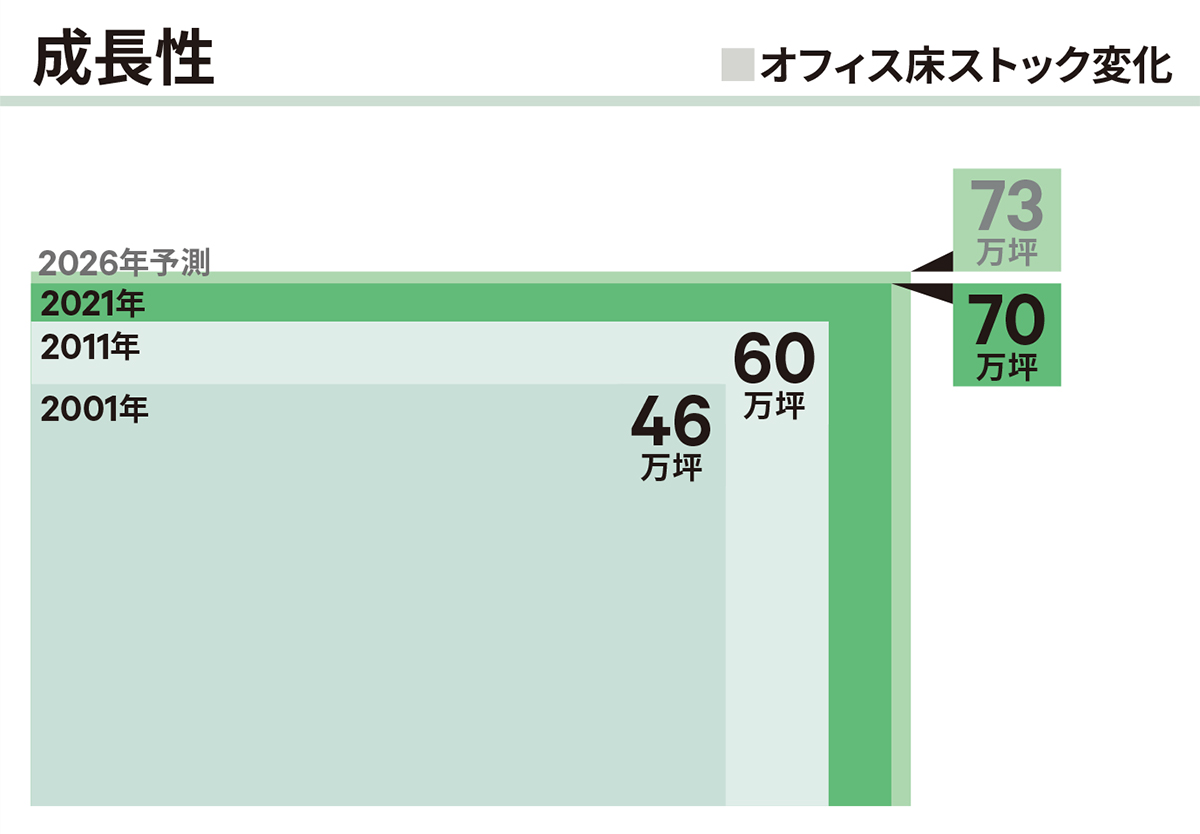

成長性:オフィス床ストック変化

2001年・2011年・2021年各12月時点、および2026年までの予測値の、対象エリアのオフィス床ストックのボリュームを四角形の大きさで図示。なお、この四角形は、各年・各エリアを同一条件で比較できるよう、それぞれ同じ単位および縮尺で総オフィス面積を示している。

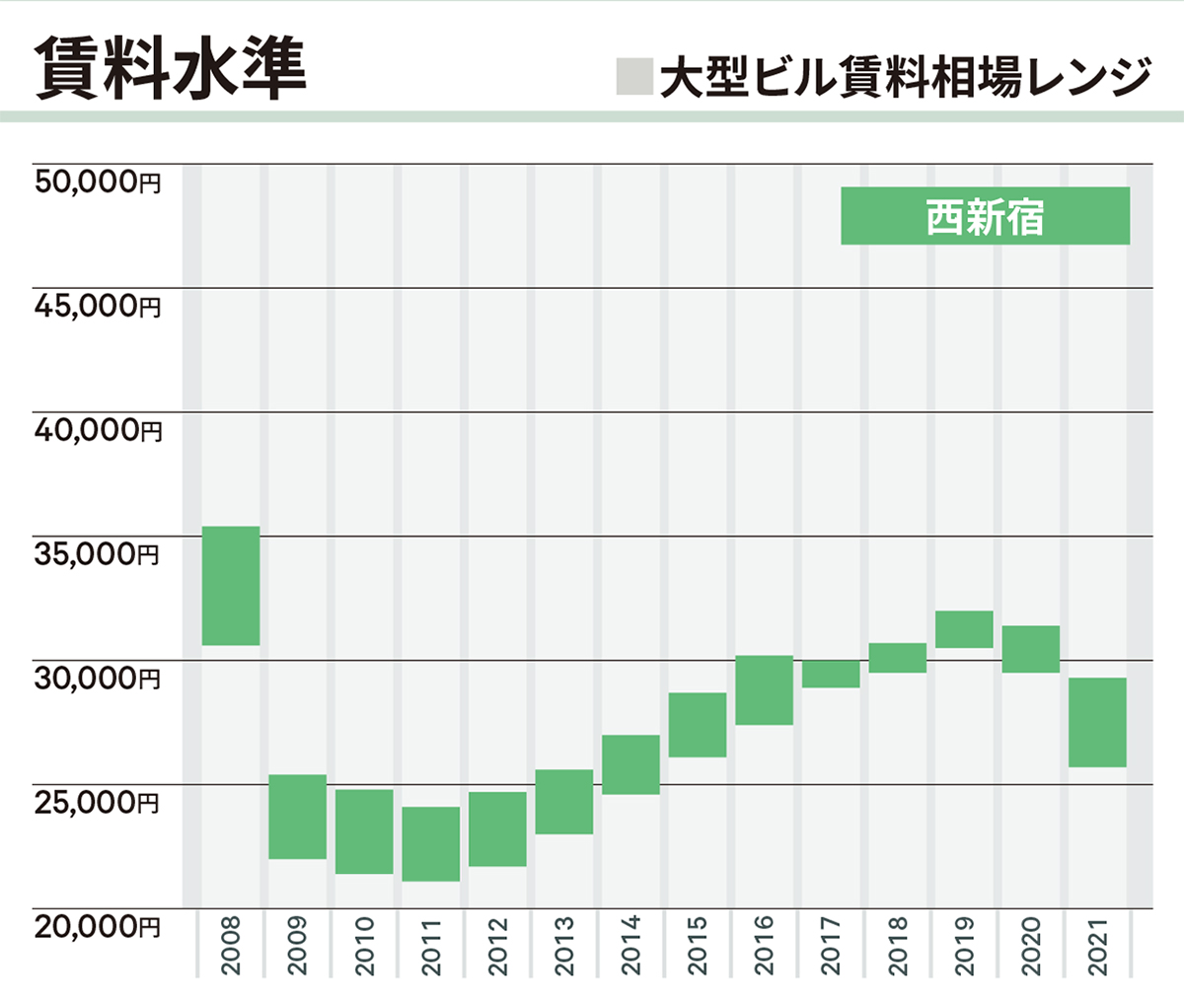

賃料水準:大型ビル賃料相場レンジ

CBREが選定する規模および設備で対象エリアを代表すると考えられる複数のオフィスビル(グレードは問わず選定)の坪当たり想定成約賃料(共益費を含む、フリーレント等のインセンティブは考慮しない)をもとに作成。2008年12月期から2021年12月期までのレンジ推移。本稿の東京9エリア分割とは異なる範囲の調査をもとにしており、近似の地域データを各エリア1~3グラフ掲載。なお、同数値は不動産市場における賃料水準に関する意見であり、成約賃料等を保証するものではない。

需給バランス:空室率推移

2001年3月期から2021年12月期までの、対象エリアオールグレードビルの空室率推移。各エリアともグラフ地色の白部分は、東京23区オールグレードの空室率を示している。

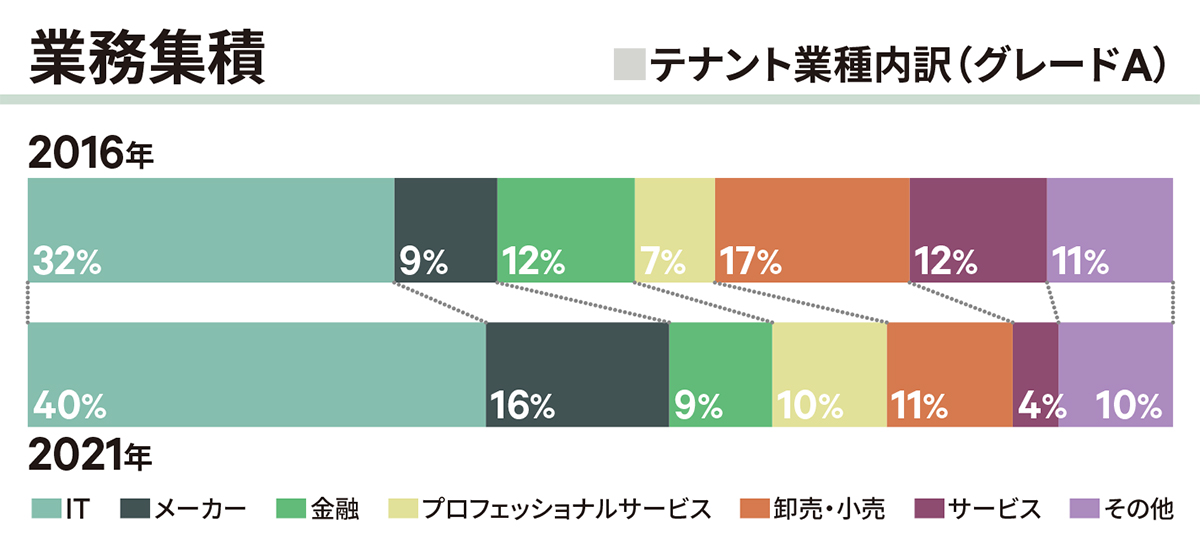

業務集積:テナント業種内訳(グレードA)

対象エリア内グレードAビル入居テナントの、使用床面積ベースの業種割合。2016年12月時点と2021年12月時点を比較しているが、総床面積および対象ビルは必ずしも同様ではない。