※全4回に渡ってお届けする本連載、第3回目をお届けします。過去の掲載は こちら から

2027年4月から適用される新リース会計基準では、サブリース契約も原則としてオンバランス処理の対象となります。 サブリースは、借手であると同時に貸手でもあるという二重の立場を持つため、会計処理が複雑になります。

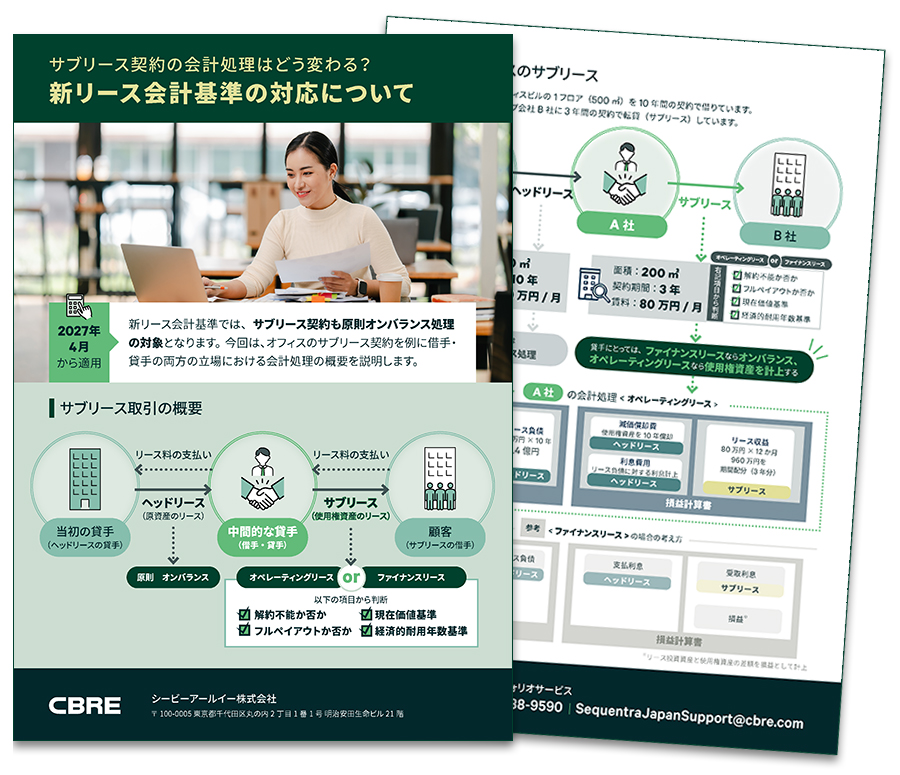

本記事では、サブリースにおける中間契約者(ビルオーナーから賃借するA社(借手・貸手)がB社(借手)に賃貸する場合のA社)の会計処理の概要を記します。

1. 新リース会計におけるサブリースの会計処理

サブリース契約では、企業は以下の2つの立場を同時に持ちます

ヘッドリースにおける借手としての処理(ビルオーナー-A間のAの立場)

- 使用権資産(Right-of-Use Asset)とリース負債(Lease Liability)を貸借対照表に計上

- 減価償却費と利息費用を損益計算書に計上(A-B間のAの立ち位置)

2. 会計処理の流れ(例:オフィスのサブリース)A社

| 項目 | 借手としての処理 | 貸手としての処理 |

|---|---|---|

| 初期認識 | 使用権資産・リース負債を計上 | サブリース契約の分類に応じて処理 |

| 毎期処理 | 減価償却費・利息費用を計上 | リース収益(または利息収益)を計上 |

| 解約・変更時 | 使用権資産・負債の再評価 | リース債権の修正または除却 |

3. 実務上の注意点

- 契約の二重管理が必要(ヘッドリースとサブリース)

- 契約期間のズレに注意(例:ヘッドリース10年、サブリース3年)

この場合、オペレーティングリースとなる

判断基準:ヘッドリースにおける借手としてのリース期間の残存期間(10年)に対する、サブリースの貸手としてのリース期間(3年)が75%を下回るため。(但し、貸手としてのリース料の現在価値が、借手としての使用権資産のリース料と比較して90%を大きく下回らない前提とする) - 会計システムの対応(借手・貸手の両処理が必要)

【無料DL】サブリース契約の具体的事例

サブリース契約の会計処理を具体的な事例を用いて概要説明した資料がダウンロードできます。

アンケートにご回答いただき、以下フォームよりご請求ください。

フォーム送信後に、資料ダウンロード用URLがメールで送信されますのでご確認お願いします。

リース会計基準改正|サブリース契約の具体的事例

資料請求はこちら

必須

必須

お客様情報

必須

必須

必須

必須

--

「 個人情報のお取扱いについて 」の内容にご同意いただける場合は、チェックボックスを選択しお進みください。