Eコマース市場の成長とともにその数を増やしてきた物流施設だが、近年は人口の多い都市部で小規模な拠点のニーズが高まっている。いわゆる「ラストワンマイル拠点」だ。生活様式や消費者行動の変化が著しいいま、東京23区ではその影響が物流施設にも波及しつつある。インフラとして都市を支える物流施設の変化や課題について、CBREアソシエイトディレクター・小出祐也が解説する。

シービーアールイー株式会社

アドバイザリー&トランザクションサービス

インダストリアル&ロジスティクス

アソシエイトディレクター

小出 祐也

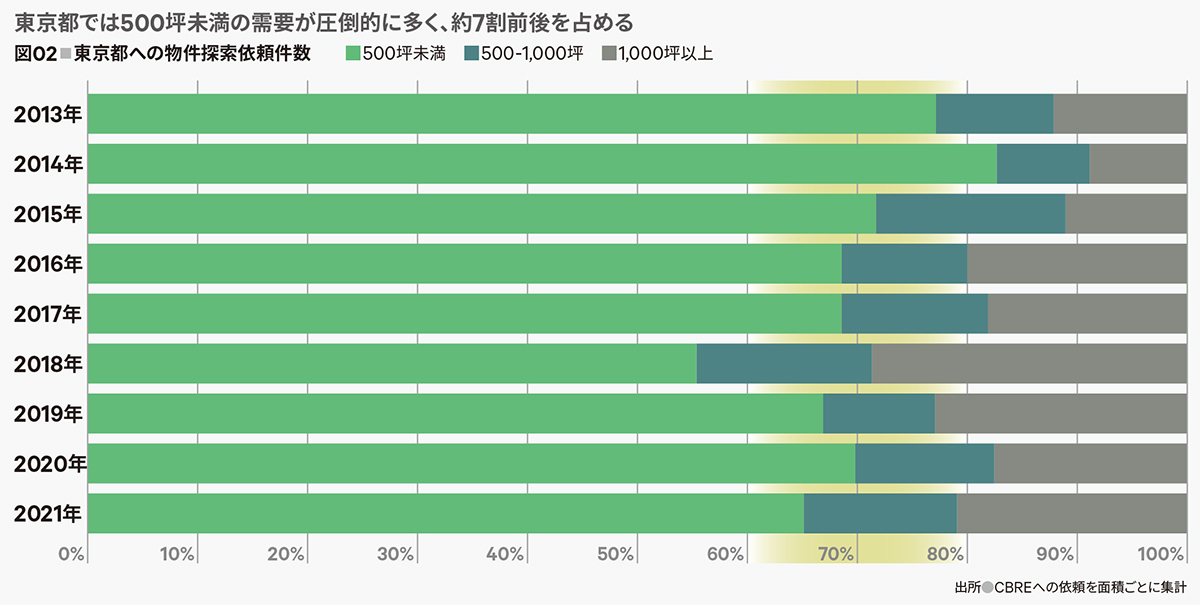

昨今の物流市場は、Eコマース市場の成長を背景に物流施設の供給を増やしてきました。郊外では大型の施設が展開され、消費者に近い都市部ではラストワンマイル拠点としての新規需要が増えています。東京都では、以前から500坪未満の需要が全体の70%前後を占めており、問い合わせ件数も増加しています。〔図02〕

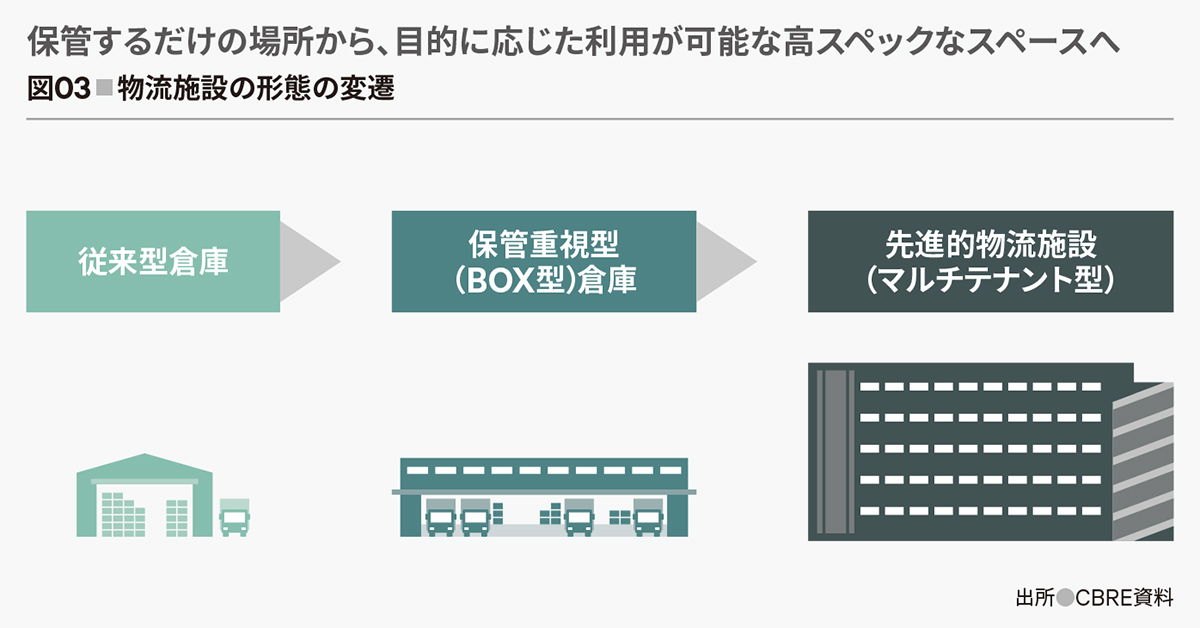

ニーズに応じて供給される施設のスペックも多様化し、配送センターや営業所として利用されてきた従来型の倉庫はもちろん、保管機能を重視したBOX型倉庫のほか、より高機能でフレキシビリティの高い物流拠点を構築できるマルチテナント型物流施設などがあります。〔図03〕都市部では、ラストワンマイル拠点として、1階に配送業務をメインとするテナントが入居し、2階以上を物流機能以外のオフィスやショールーム、スタジオやR&D施設などに使うテナントが入居するマルチユース型施設になっている事例も増えています。

これまではEコマース市場の拡大に伴い、物流業界は配送する「モノ」を意識してきました。しかし近年、特にコロナ禍以降は、Eコマースに付随して広がったビジネスや新規参入のビジネス、さらには働き手の確保や通勤の利便性を期待するテナントなど、幅広いニーズの受け皿になる施設が求められています。東京はビジネスの多様性に富み、就労人口も居住人口も集積しています。その分、人のライフタイルや価値観もさまざまで、消費者がどこよりも身近な都市といえます。「モノ」のためのラストワンマイル拠点であることに加え、新たなビジネスの拠点として、そこで働くひと、さらには近隣の暮らしやコロナ禍以降に変化した生活様式など、より広義的に「ひと」を意識した施設のあり方を考えるタームに入ったと考えられます。オフィスは都心のビル、物流施設は郊外に、また「ひと」はビルの中で働き、「モノ」は物流施設で保管するという画一的な価値観から、東京というロケーションにビジネスの場を求めるテナントユーザーの多様さが、小規模な物流施設でありながらも、ラストワンマイル拠点やマルチユースの需要を押し上げていると考えられます。

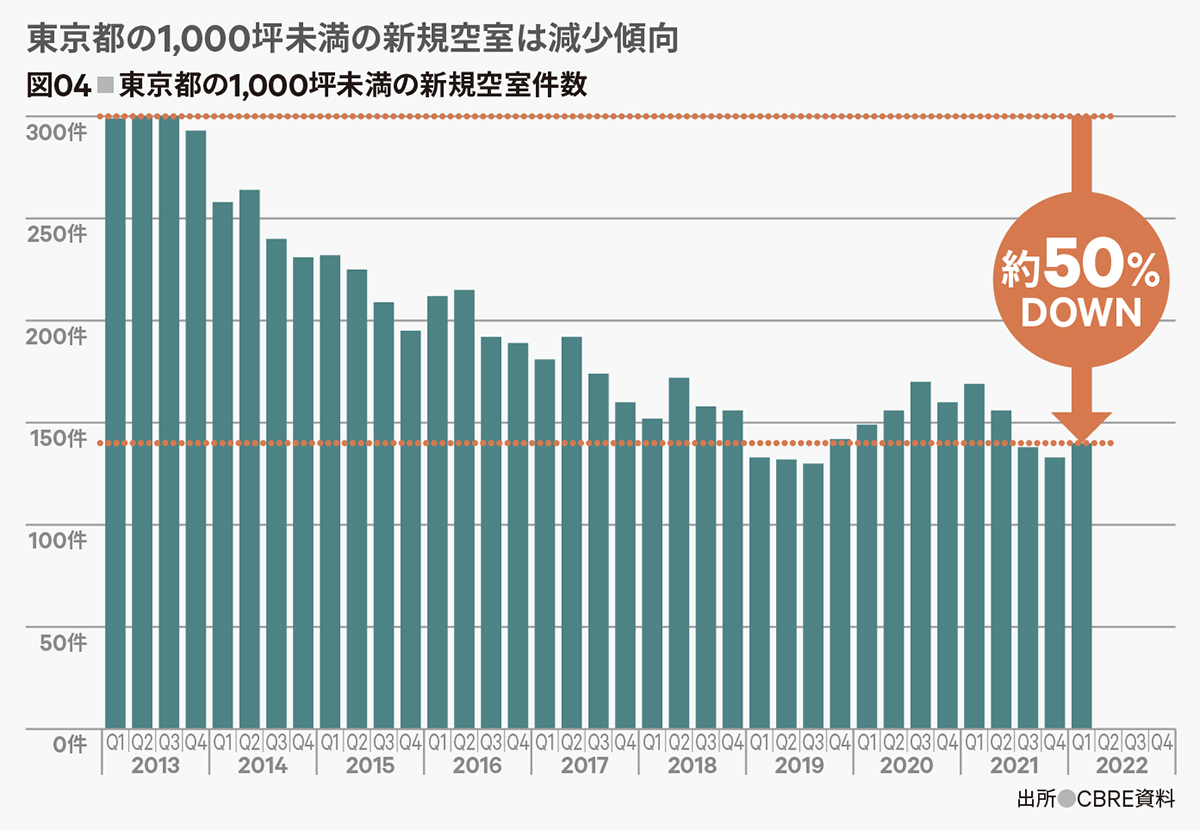

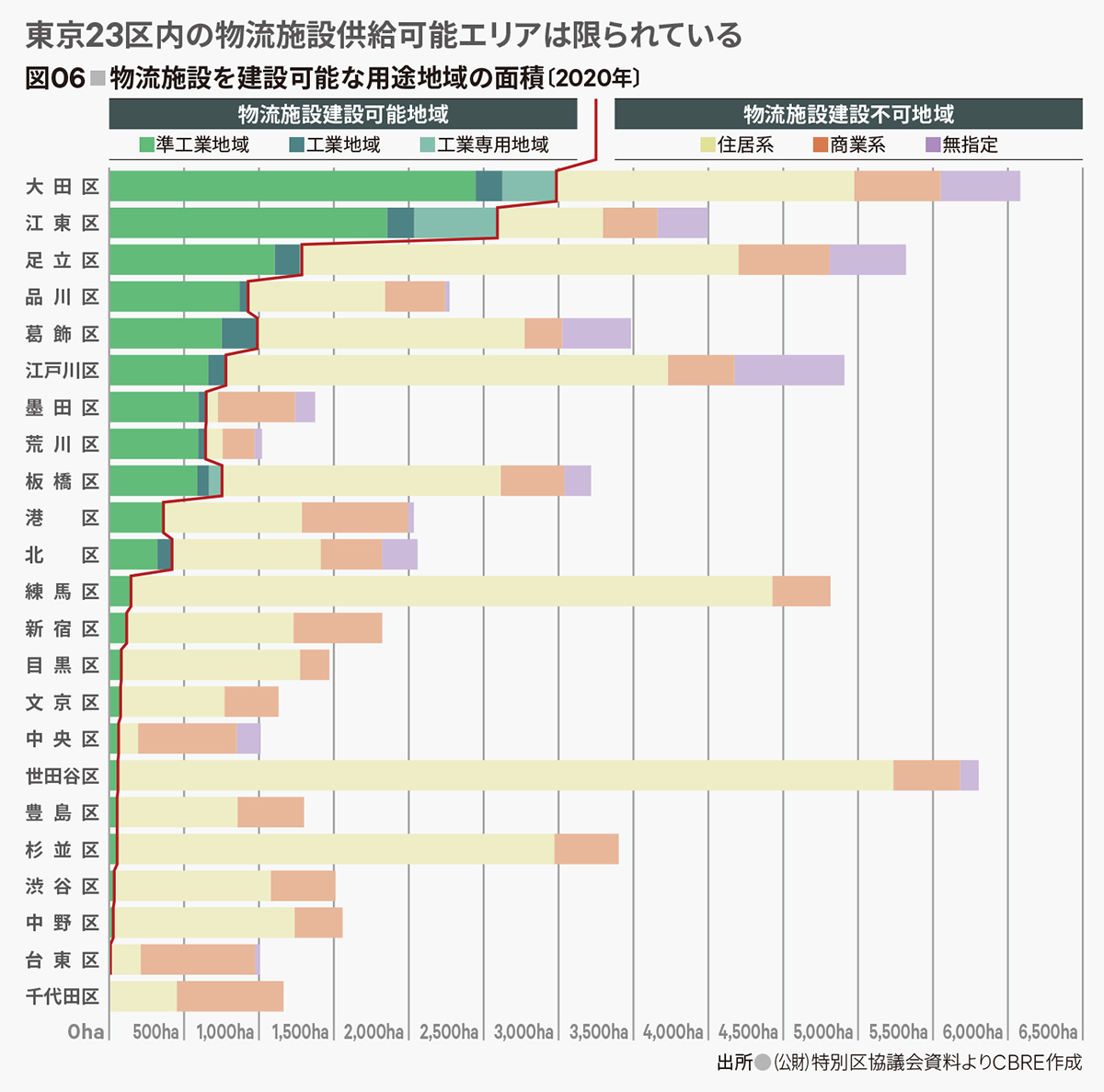

この10年ほどを振り返ると、東京全体では物流施設の供給量は増えています。しかし、23区に限った場合は、需要に供給が追いついていない状況です。ニーズの80%前後を占める1,000坪未満の施設でいえば、新規空室は減少傾向にあり、2013年の供給数からは約50%減少しています。〔図04〕23区に物流施設が供給できていない要因のひとつは、当然のことながら、新しく物流施設を建てる土地がなかなかないことです。そして次に、老朽化した施設を建て替えようとしても、法令や収益性の観点から、物流施設に建て替えられないケースが考えられます。

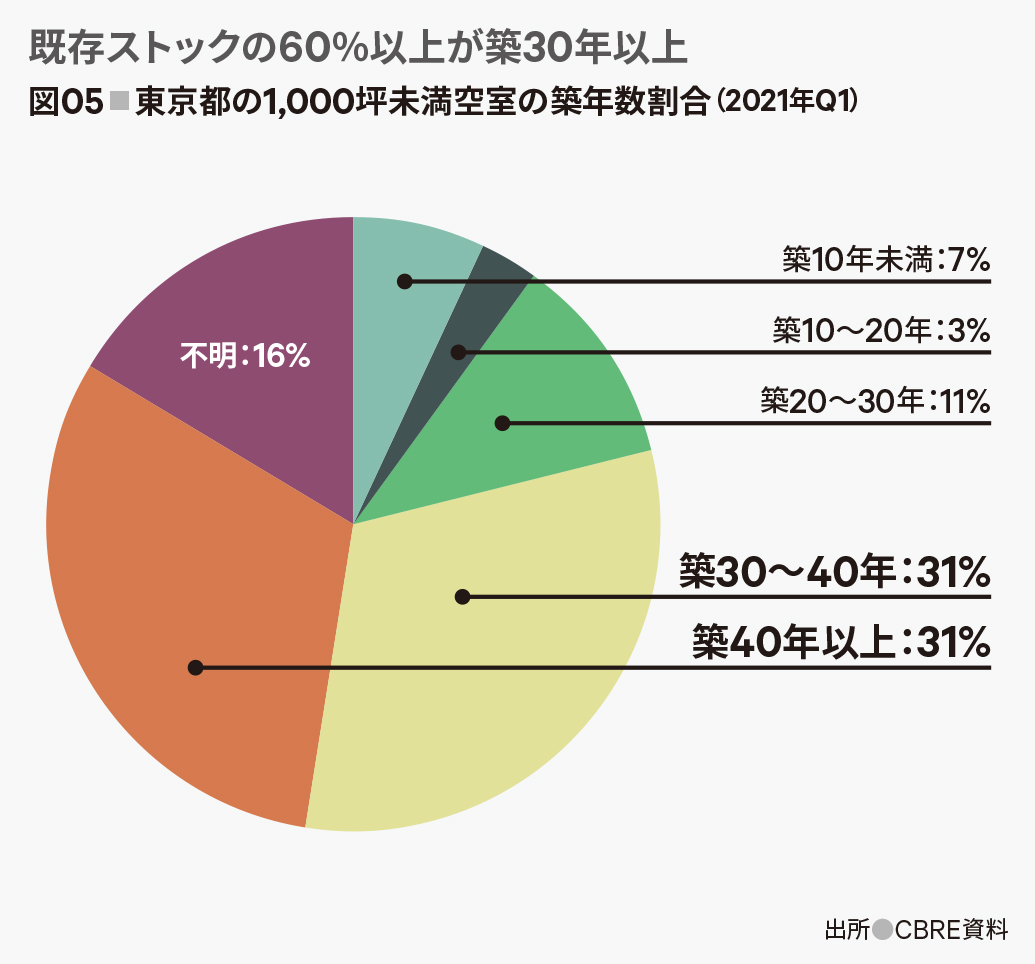

さらにその半数は築40年以上です。たとえば40年前に建てられた倉庫があったとして、当時はそのエリアに建築することができても、その後、用途地域の見直しが行われ、現在は建築基準法上、倉庫を建てられない地域になっていることがあります。この場合、現在ある倉庫を維持することは可能ですが、老朽化したときに倉庫として建て替えることはできず、物流施設を新たに供給できません。

一方、建築当時から用途地域の変更がなく、工業地域や準工業地域であった場合でも、近隣がマンションや戸建住宅に変わってしまっていることで、騒音問題や安全確保ができないことを理由に倉庫に建て替えることができない実情があります。また、工業地域や準工業地域は、住宅を建てることもできるので、収益性を考えた場合には、従来の倉庫よりも高い賃料が見込めるマンションや商業施設に建て替えるケースが多く、倉庫から倉庫に建て替えるケースが減ってしまいました。

東京23区にはそもそも物流施設が建てられる工業系の用途地域が少なく、そこにも多くのマンションが建てられています。〔図06〕それは人口集積地の都市である以上、仕方がないことです。しかし、多くのひとが暮らしているエリアだからこそ、それに応じた都市ならではの物流のあり方が求められています。ニーズが高まる一方で、物流施設を供給できないとなれば、インフラとして都市生活を満足に支えられなくなる可能性も考えられます。変化する生活様式に、物流施設が都市生活に大きく寄与していることにも、ご理解をいただかなければなりません。現在はまだ課題の多い状況ですが、都市部における多様なニーズの受け皿として、マルチユースの物流施設が注目されています。ラストワンマイル拠点としてはもちろん、物流以外の用途も期待でき、これからの都市型物流の可能性を広げる存在になることは間違いありません。

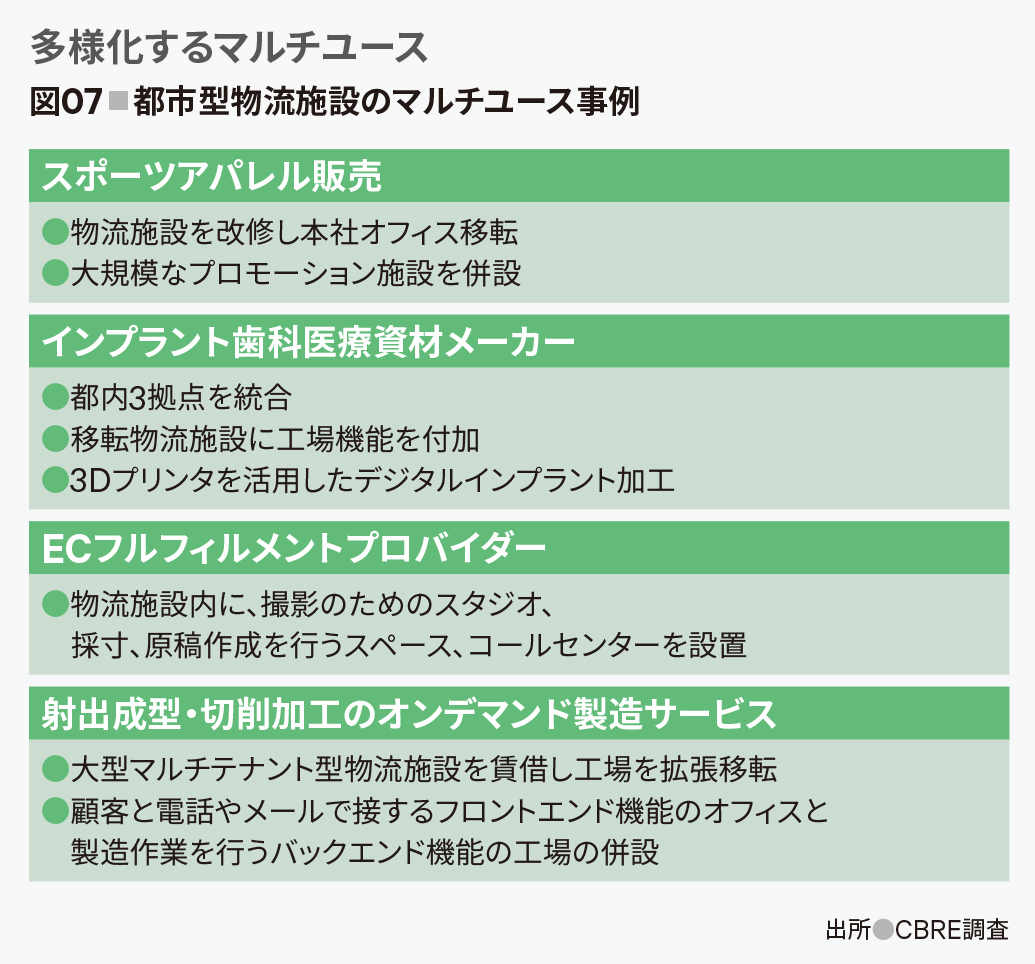

マルチユースの物流施設は、マルチテナント型物流施設の機能や拡張性の高さに着目した、テナントのニーズに応じるかたちで、その数を増やしてきました。当初は、物流拠点に生産機能を付随させたり、それぞれで独立していた拠点を集約するなど、倉庫を工場に転用するようなケースが数多く見受けられました。しかし、5年ほど前からは、Eコマースを事業とする企業の入居が目立つようになり、インターネットで受注した商品を発送するテナントのほか、ECサイトの編集作業や、SNS配信を目的としたスタジオなどに使われるようになりました。物流業界としては、Eコマースで増えた物流量の受け皿として物流施設を供給していたのが、いまやEコマースのワークプレイスとして求められるようになったというわけです。このようなかたちでマルチユースのニーズは広がり、通勤や人材確保の面で有利な都市部に位置することから、コールセンターとして物流施設が利用されているケースもありますし、撮影スタジオやデータセンターとして活用されているケースもあります。〔図07〕

そして、コロナ禍の影響で、ネット宅配買取サービスなど、物流ではなく付加価値サービスを軸とした企業が入居したケースもあります。これもコロナ禍で自宅にいる時間が増え、家にある不要なものを売買するひとが増えたからだと考えられます。また、大きな床荷重を要する重量物を扱ったり、音が出るような作業を伴ったり、一般のオフィスビルでは敬遠されることを使用目的とする企業のビジネス拠点としての需要も根強いものがあります。

法令や従来の収益性の考え方から、供給が不足している都市型物流施設ですが、今後もこのようなマルチユースでの活用は広がり、そのニーズは高まっていくことが予測されます。もちろん、ラストワンマイル拠点など、都市の物流を支えるインフラとしても多くの期待が寄せられることでしょう。東京23区における物流の未来を支えるために、われわれCBREも積極的にマルチユースの受け皿となる都市型物流施設の普及に取り組んでいく所存です。