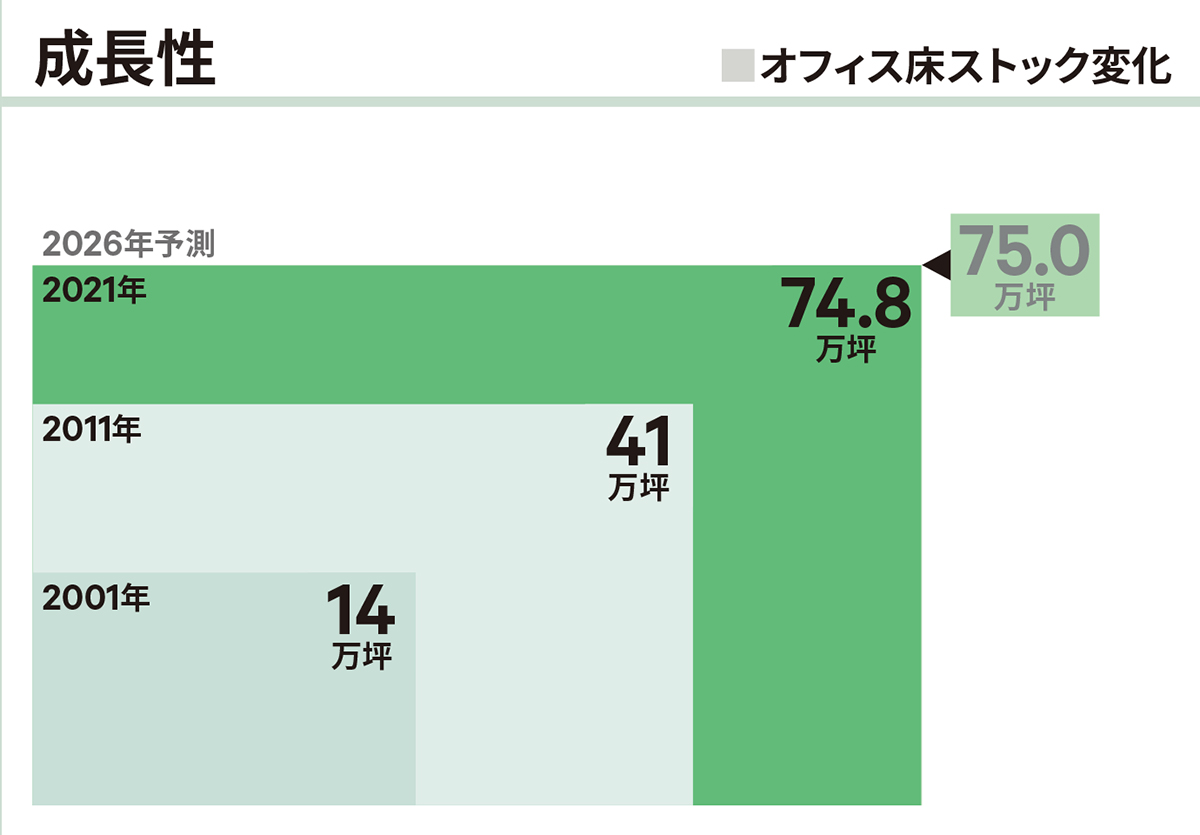

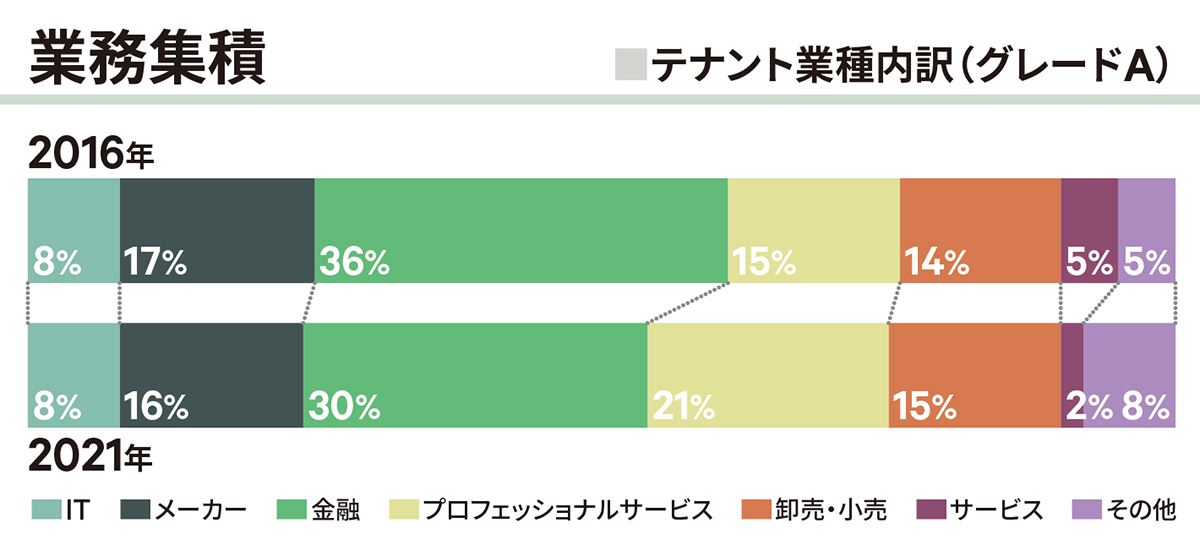

ビジネス街としての伝統と格式、グレード、交通利便性、そして賃料水準と、どれを取っても日本の頂点に君臨する「丸の内・大手町・有楽町」エリア。総オフィス床面積は2001年の14万坪から現在の75万坪へと、実に5倍強に拡大。いつの時代も、その地位を一時も揺るがすことなく、これまで街の進化が図られてきました。しかしながら、今後の同エリアのオフィスビル開発は、都内各エリアに比較して極端に抑制されます。逆に東京駅の八重洲側には、軒並み大型開発が誕生。東京駅を挟んだ反対側に、ハイグレードかつ大プレートの床が供給されるわけですから、当然、防戦を強いられることも予想されます。ただ、東京駅を中心としたビジネス街全体で捉えれば、これら開発群による地域ポテンシャルのアップは間違いなく、都内他エリアとの競争優位性は、さらに高まっていくでしょう。同エリアの懸念材料を挙げるとすれば、テナント業種内訳で示された業務集積が、5年前と今とでほとんど変わっていないこと。つまり、今、最も勢いのあるIT企業や成長著しいベンチャー企業にとって、相対的に高額賃料である同エリアに、こぞって移転するための魅力が求められていると言えるでしょう。しかし同点についても、昨今の働き方改革の潮流や、アフターコロナにおける中核オフィスの意義の変化に伴い、新たな展開を見せるのではないかと思われます。

シービーアールイー株式会社

アドバイザリー&トランザクションサービス

オフィス

小林 宏充

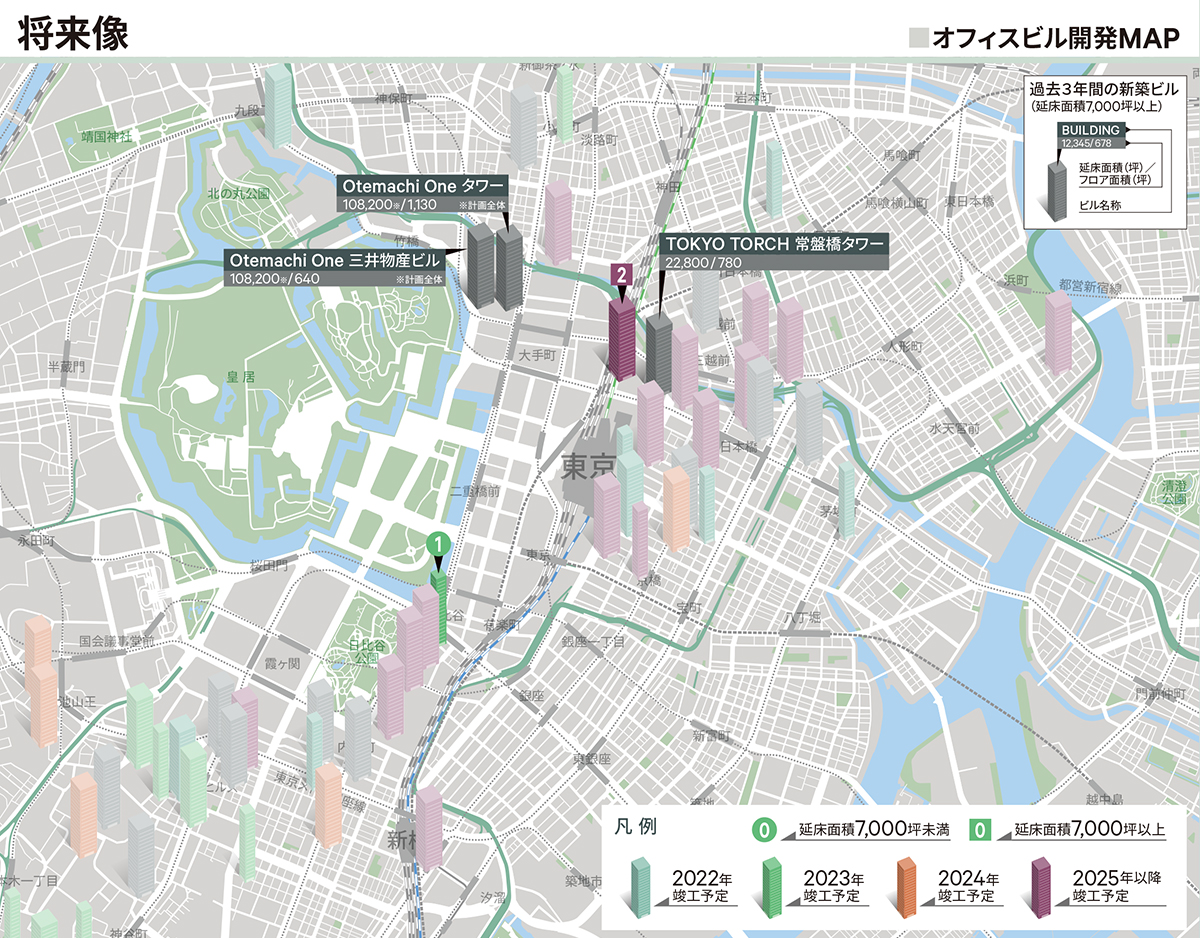

将来像:オフィスビル開発MAP

地図内カラーのビル

対象エリアに今後竣工を予定する主なオフィスビル(2022年は竣工済を含む。おおむね延床面積2,000坪以上)。竣工年毎に色分け、延床面積7,000坪を境にビル形状を大小二つに分類。ビル名称の記載は、弊誌2021年冬季号特別企画「これからどうなる? 東京オフィスビル竣工マップ」に準じている。

地図内グレーのビル

過去3年間(2019年・2020年・2021年)に竣工した延床面積7,000坪以上のオフィスビル。ビル名称下に延床面積(坪)と基準階フロア面積(坪)を表記。

成長性:オフィス床ストック変化

2001年・2011年・2021年各12月時点、および2026年までの予測値の、対象エリアのオフィス床ストックのボリュームを四角形の大きさで図示。なお、この四角形は、各年・各エリアを同一条件で比較できるよう、それぞれ同じ単位および縮尺で総オフィス面積を示している。

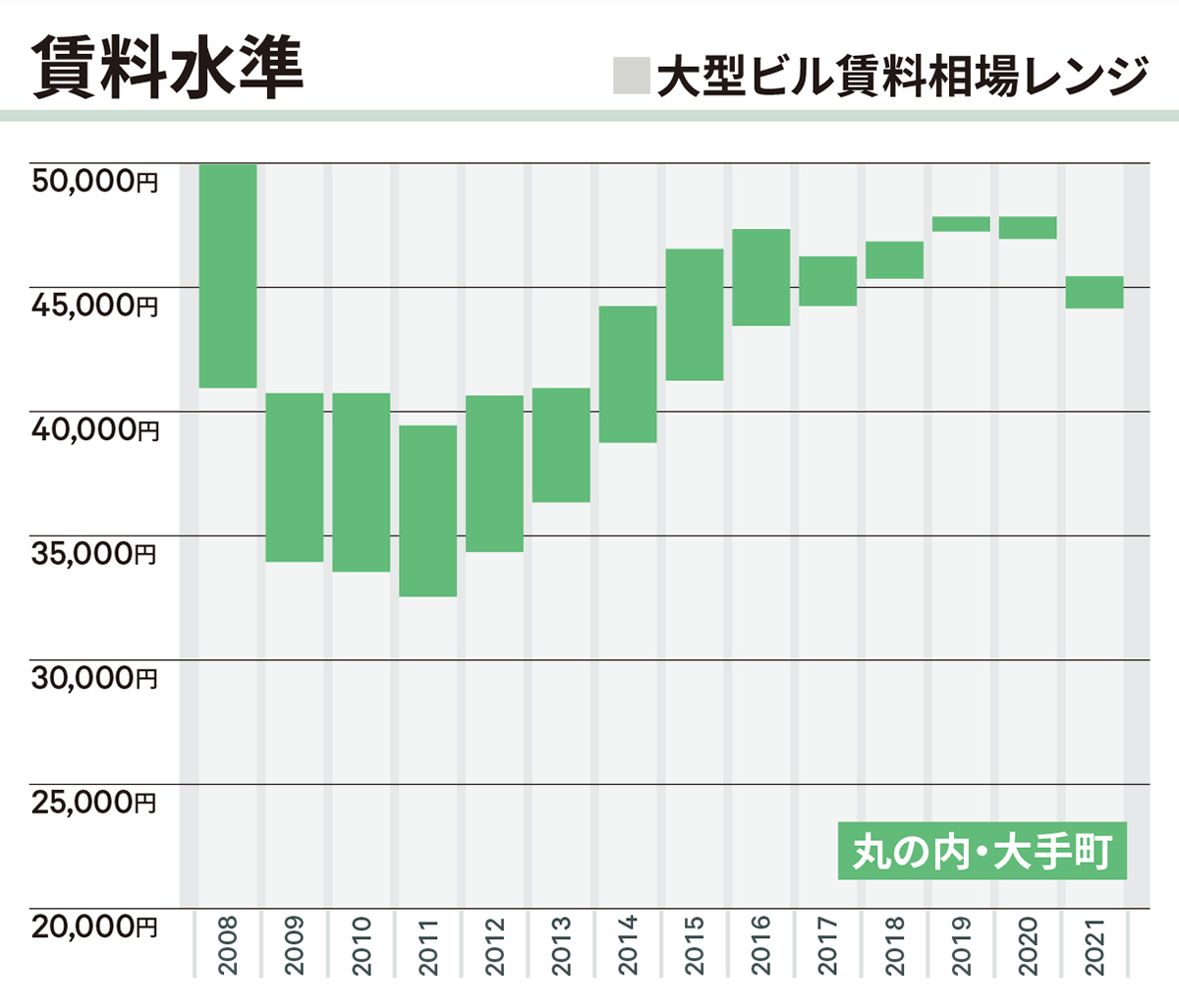

賃料水準:大型ビル賃料相場レンジ

CBREが選定する規模および設備で対象エリアを代表すると考えられる複数のオフィスビル(グレードは問わず選定)の坪当たり想定成約賃料(共益費を含む、フリーレント等のインセンティブは考慮しない)をもとに作成。2008年12月期から2021年12月期までのレンジ推移。本稿の東京9エリア分割とは異なる範囲の調査をもとにしており、近似の地域データを各エリア1~3グラフ掲載。なお、同数値は不動産市場における賃料水準に関する意見であり、成約賃料等を保証するものではない。

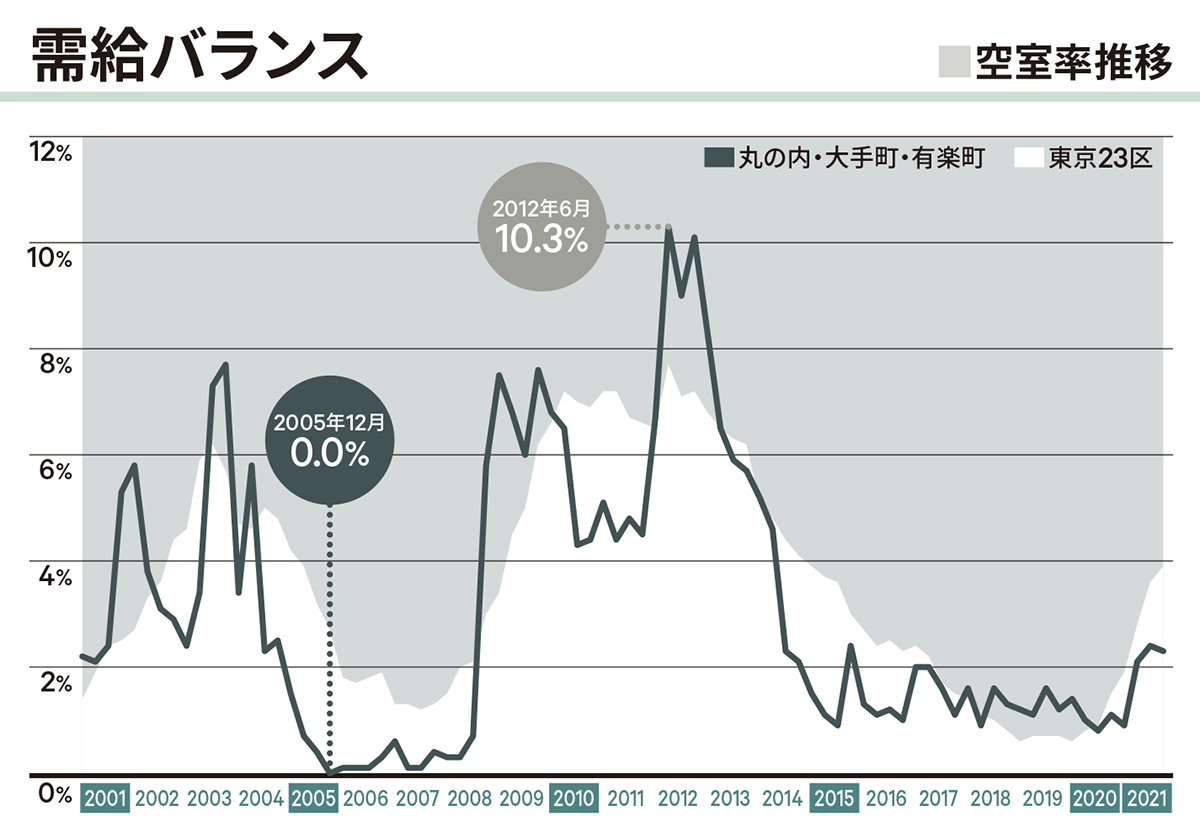

需給バランス:空室率推移

2001年3月期から2021年12月期までの、対象エリアオールグレードビルの空室率推移。各エリアともグラフ地色の白部分は、東京23区オールグレードの空室率を示している。

業務集積:テナント業種内訳(グレードA)

対象エリア内グレードAビル入居テナントの、使用床面積ベースの業種割合。2016年12月時点と2021年12月時点を比較しているが、総床面積および対象ビルは必ずしも同様ではない。